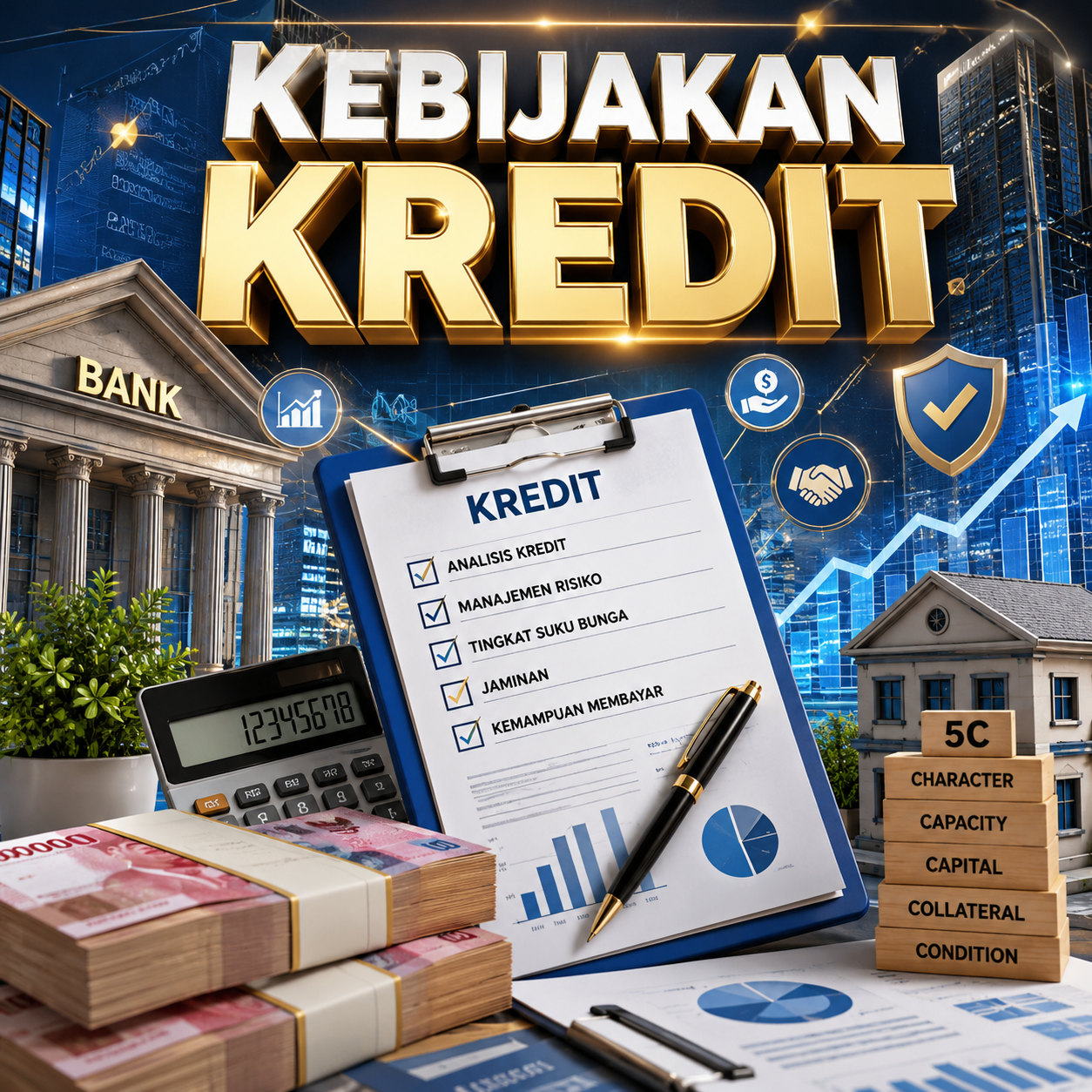

Kebijakan Kredit: Fondasi Penting Menjaga Stabilitas Pembiayaan dan Pertumbuhan Ekonomi

turkeconom.com — Kebijakan Kredit merupakan seperangkat aturan, prosedur, dan pedoman yang digunakan oleh lembaga keuangan dalam menentukan bagaimana fasilitas kredit diberikan kepada calon debitur. Kebijakan ini menjadi salah satu instrumen paling penting dalam menjaga keseimbangan antara pertumbuhan bisnis dan pengendalian risiko. Tanpa adanya kebijakan yang jelas, proses penyaluran kredit berpotensi menimbulkan kerugian besar akibat meningkatnya kredit bermasalah.

Baca juga konten dengan artikel terkait yang membahas tentang ekonomi

Simak ulasan mendalam lainnya tentang Akselerasi Ekonomi: Strategi Mempercepat Pertumbuhan Nasional yang Berkelanjutan